امین سیستم آرمان آمیسا

تولید و ارائه نرم افزارهای مالی و اداریامین سیستم آرمان آمیسا

تولید و ارائه نرم افزارهای مالی و اداریسیستم مدیریت فرآیند کسب و کار BPMS

سیستم مدیریت فرآیند کسب و کار BPMS

بخشی یا رشته ای است که در آن افراد از سیستم مدیریت فرآیند کسب و کار روش های تخصصی برای کشف، مدل سازی ,تجزیه و تحلیل ,اندازه گیری ,بهبود ,بهینه سازی و خودکار سازی فرآیند های تجاری استفاده می کنند.

اکثر نرم افزار های حسابداری ویژه گی ها و قابلیت های بسیاری دارند از جمله سیستم خزانه داری سیستم خرید فروش سیستم انبار داری سیستم حقوق دستمزد وغیره… که این سیستم ها در نرم افزار حسابداری آمیسا موجود می باشد.

همچنین شرکت امین سیستم آرمان با توجه به سابقه درخشان در تولید نرم افزار های حسابداری که با نام تجاری آمیسا شناخته شده و در بیشتر سازمان ها و ارگان های دولتی و خصوصی از این نرم افزار حسابداری آمیسا استفاده می کنند که پاسخگوی تمام نیاز مدیران مجموعه ها بوده است.

امین سیستم آرمان با توجه به استقبال بی نظیر مدیران مجموعه ها در حال تولیدنرم افزاری BPMS میباشد که این نرم افزار دارای امکاناتی از قبیل:

۱:امکانات کد نویسی

۲:امکان رفع خطا های احتمالی

۳:حذف اطلاعات تکراری

۴:امکان هوشمند سازی فرآیند ها

۵:قابلیت دسترسی سریع به گزارشات مدیریتی

۶:قابلیت مدیریت آلا رم سیستمی

سیستم مدیریت فرآیند کسب و کار دارای سه بخش میباشد:

۱:سند محوری (document centric BPM)

۲:محور یکپارچه (integration centric BPM)

۳:انسان محوری (human centric BPM)

۱:سند محوری:

این فرآیند نقش مهمی در ایجاد ارزش برای سازمان ها می باشد.

![]()

سند محوری

۲:محور یکپارچه:

سیستم مدیریت کسب و کار یک رویکرد کاملا یک پارچه برای ساخت و ترویج برنامه های کاربردی دسکتاپ و اینترنت است که این امکان به روز رسانی آسان برنامه را فراهم می کند و قادر به ردیابی شرایط متغیر بازار است.

![]()

محور یکپارچه

۳:انسان محور:

انسان محور(BPM) یک فرآیند تجاری است که به مداخله انسانی نیاز دارد .ابتدا مهارت ها و فعالیت های انسانی را در نظر می گیرد و از عملکرد های خود کار برای پشتیبانی از آنها استفاده می کنند.

![]()

انسان محور

سیستم مدیریت فرآیند کسب و کار دارای ۴ مرحله می باشد:

۱:سند (document)

۲:ارزیابی (assess)

۳بهبود (improve)

۴:مدیریت (manage)

Business process management system

.A field or discipline in which people use business process management to use specialized methods to discover, model, analyze, measure, improve, optimize and automate business processes

…..accounting software has many features and capabilities such as treasury system, purchasing system, sales system, warehousing system, etc

These systems are available in Amisa accounting software. Also, Amisa system accounting company due to its brilliant history in the field of production accounting software, which is known as the Amisa brand, uses this Amisa accounting in most public and private organizations or organs which has met all the needs of manager collections.

Amin system Arman is producing a software called (BPMS) due to the unparalleled welcome to managers collections, which has features such as

۱: coding facilities

۲: the possibility of fixing possible errors

۳: delete duplicate information’s

۴: the possibility of intelligent processes

۵: the ability to quickly access management report

۶: the ability to manage systemic alarm

Business process management system is divided into 3 types:

۱: document-centric business process management system (DC BPMS)

۲: integration centric business process management system (IC BPMS)

۳: human-centric business process management system (HC BPMS)

۱: document-centric business process management system:

This process plays an important role in creating value for organizations.

۲: integration centric business process management system:

Business management is a fully integrated approach to building and promoting desktop and internet applications which allows for easy program updates and is able to track changing market conditions.

۳: human-centric business process management system:

Is a business process that requires human intervention it first considers human skills, activities and uses self-employed action to support them.

Business process management systems have 4 stages:

۱: document

۲: assess

۳: improve

۴: manage

استهلاک در حسابداری

![]()

استهلاک در حسابداری (depreciation in accounting): اصطلاح استهلاک در حسابداری به عنوان کاهش بهای تمام شده و ثبت یک دارایی ثابت به صورت سیستماتیک تا زمانیکه ارزش دارایی صفر شود میباشد.

و یا به عبارت دیگر استهلاک به طور سیستماتیک هزینه یک دارایی را در صورت سود و زیان در طول عمر دارایی یا طول دوره مالی یک شرکت از ترازنامه به بهای تمام شده استهلاک منتقل می کند.

روش های استهلاک:

استهلاک در حسابداری دارای ۵ روش میباشد:

روش خط مستقیم (straight line method)

کاهش تراز نزولی (declining balance)

دو برابر کاهش تراز نزولی (double declining balance)

مجموع ارقام سال (sum of the year digit)

واحد های تولیدی (unit of production)

١:روش خط مستقیم:

این روش یکی از آسان ترین و ساده ترین روش های استهلاک در حسابداری است که در این روش محاسبه استهلاک با کسر ارزش باقیمانده از بهای تمام شده دارایی انجام میشود. پس مبلغ بر تعداد سال های که دارایی استفاده شده تقسیم میشود.

فرمول استهلاک خط مستقیم

مقدار باقیمانده ـــ هزینه یک دارایی

عمر مفید یک دارایی

۲:روش کاهش تراز نزولی:

این یک سیستم استهلاک شتاب یافته ، برای ثبت هزینه های استهلاک بیشتر در طول سال های اولیه دارایی و ثبت هزینه های استهلاک کمتر در طول سال های بعد دارایی است.

فرمول کاهش تراز نزولی

استهلاک جمع شده ـــ هزینه یک دارایی

عمر مفید یک دارایی

۳:روش دو برابر کاهش تراز نزولی

روش تراز مضاعف نزولی یک روش استهلاک شتابی است که با سرعت بیشتری به عنوان هزینه به حساب می آید

فرمول دو برابر کاهش تراز نزولی

استهلاک جمع شده ــــ هزینه یک دارایی x۲

عمر مفید یک دارایی

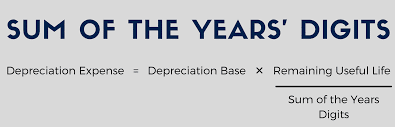

۴:روش مجموع ارقام سال :

برای تسریع در شناسایی استهلاک از روش مجموع ارقام سال ها استفاده میشود. انجام این روش به این معنی است که بیشتر استهلاک یک دارایی در چند سال اول عمر مفید آن شناسایی شود

فرمول مجموعه ارقام سال

عمر مفید باقیمانده x پایه استهلاک=هزینه استهلاک

مجموع ارقام سال

۵:روش واحد های تولیدی:

این روش یک روش برای محاسبه استهلاک ارزش دارایی در طول زمان آن است.

فرمول واحد های تولیدی

واحد تولید شده X مقدار باقیمانده ـــ هزینه دارایی

تولید در طول عمر

استهلاک در حسابداری دارای سه بخش مختلف میباشد:

۱:استهلاک فیزیکی :

دارایی ها در طول یک چرخه عمر معمولی مستهلک میشوند و جدول های استهلاک فیزیکی سعی میکنند این کاهش ارزش را در طول چرخه ای از عمر آن محاسبه کنند

۲:منسوخ شدن عملکرد:

عبارت است از کاهش سودمندی به دلیل یک طراحی قدیمی که به راحتی قابل تغییر یا به روز رسانی نیست

۳:منسوخ شدن اقتصاد:

این منسوخ شدن اقتصادی در نتیجه عوامل بیرونی رخ می دهد که روی توانایی یک شرکت برای رقیب های تجاری و رشد آن در بازار تاثیر میگذارد.

Depreciation

In accounting terms, deprecation is the reduction of cost and the recording of a fixed asset systematically until the value of assets is become to zero.

In other words, depreciation systematically transfers the cost of an asset from the balance sheet to the cost of depreciation in the event of a profit or loss over the life of an asset or the financial period of a company.

depreciation ways:

۱: straight-line method:

This method is one of the easiest and simplest depreciation methods in which depreciation is calculated by deducting the residual value from the cost of life asset. so the number of years assets used.

The formula of the straight-line method:

Formula:

![]()

straight-line method

۲: declining balance method:

it is an accelerated depreciation system to record higher depreciation costs during the early years of the asset and to record lower depreciation costs during the later years of the asset.

Formula:

![]()

declining-balance method

۳:double declining balance method:

The declining double balance method is an accelerated depreciation method that is considered as a faster cost

Formula:

![]()

double declining balance method

۴: sum of the digit year methods:

the accelerate or identification of depreciation, the method of sum digit year is used doing someone’s identifying most of the depreciation of an asset in the first few years of its useful life.

Formula:

![]()

sum of the digit year methods

۵: unit production method:

This method is a method for calculating the deprecation of an asset over its time.

Formula:

![]()

unit production method

Depreciation has three different types:

۱: physical deprecation:

Assets are depreciated over a typical life cycle, and physical depreciation tables try to calculate this depreciation over a life cycle.

۲: functional obsolescence:

It is a reduction in usefulness due to an old design that cannot be easily changed or updated.

۳: economy obsolescence:

This economic obsolescence occurs as a result of external factors that affect a company’s ability to can compete with competitors and its growth in the market.

الاستهلاک فی المحاسبة

من الناحیة المحاسبیة، الاستهلاک هو تخفیض التکلفة وتسجیل الأصول الثابتة بشکل منهجی حتى تصبح قیمة الأصل صفرًا.

بمعنى آخر، یحول الاستهلاک بشکل منهجی تکلفة الأصل فی شکل ربح وخسارة على مدى عمر الأصل أو العمر المالی للشرکة من المیزانیة العمومیة إلى تکلفة الاستهلاک.

طرق الإهلاک:

هناک ۵ طرق للإهلاک:

١: طریقة الخط المستقیم

٢: إنقاص المیزان النزولی

٣: تخفیض مزدوج للرصید الهابط

۴: إجمالی أرقام العام

۵: وحدات الإنتاج

١: طریقة الخط المستقیم:

هذه الطریقة هی واحدة من أسهل وأبسط طرق الإهلاک التی یتم فیها حساب الإهلاک عن طریق خصم القیمة المتبقیة من تکلفة الأصل. لذلک یتم تقسیم المبلغ على عدد سنوات استخدام الأصل.

۲: انخفاض فی التوازن التنازلی:

إنه نظام إهلاک متسارع ، لتسجیل تکالیف إهلاک أعلى خلال السنوات الأولى للأصل ولتسجیل تکالیف إهلاک أقل خلال السنوات الأخیرة للأصل.

۳: تخفیض مزدوج للمیزان الهابط

طریقة الرصید المزدوج التنازلی هی طریقة إهلاک متسارعة تعتبر تکلفة أسرع.

۴: إجمالی أرقام العام:

لتسریع تحدید الاستهلاک ، یتم استخدام طریقة مجموع السنوات. القیام بذلک یعنی تحدید معظم إهلاک الأصل فی السنوات القلیلة الأولى من عمره الإنتاجی

۵: وحدات الإنتاج:

هذه الطریقة هی طریقة لحساب استهلاک الأصل على مدار وقته.

یتکون الاستهلاک من ثلاثة أجزاء مختلفة

۱: الاستهلاک المادی:

یتم استهلاک الأصول على مدار دورة حیاة نموذجیة ، وتحاول جداول الإهلاک المادی حساب هذا الاستهلاک على مدار دورة حیاة.

۲: التقادم الوظیفی:

إنه تقلیل فی الفائدة بسبب تصمیم قدیم لا یمکن تغییره أو تحدیثه بسهولة.

۳: تقادم الاقتصاد:

یحدث هذا التقادم الاقتصادی نتیجة عوامل خارجیة تؤثر على قدرة الشرکة على التنافس مع المنافسین ونموها فی السوق.

منبع: amisa.co

دارایی ها assets

دارایی ها منبع ارزش اقتصادی است که یک فرد, شرکت یا کشور مالک آن است و یا آنرا کنترل می کند با این انتظار که در آینده منفعتی ایجاد کند.

دارایی ها به سه بخش تقسیم میشود که هر بخش به دو دسته دیگر طبقه بندی میشود:

۱:تبدیل پذیری (convertibility)

*دارایی های جاری (current assets)

*دارایی های ثابت (fixed assets)

۲:وجود فیزیکی (physical existing)

*دارایی های مشهود (tangible assets)

*دارایی های نا مشهود (intangible assets)

۳:کاربرد پذیر (usage)

*دارایی های عملیاتی (operating assets)

*دارایی های غیر عملیاتی (non-operating assets)

دارایی های جاری (Current assets)

داراییهای هستند که میتواند در مدت یک سال به وجه نقد تبدیل شوند مانند:

- پول نقد

- حساب های دریافتنی

- اوراق بهادار

- موجودی

- سرمایه گذاری کوتاه مدت

دارایی های ثابت (fixed assets)

داراییهای هستند که نمیتوان آنرا در مدت یک سال به وجه نقد تبدیل کرد مانند :

- اموال

- تجهیزات

- وسایل

- سرمایه گذاری بلند مدت

دارایی های مشهود (tangible assets)

داراییهای هستند که حضور فیزیکی دارند مانند:

- پول نقد

- وسایل نقلیه

- لوازم اداری

- تجهیزات

دارایی های نا مشهود (intangible assets)

داراییهای هستند که حضور فیزیکی ندارند ولی ارزش بلند مدتی را به یک شرکت ارائه میدهند مانند:

- علائم تجاری

- تحقق و توسعه

- تفاهیم

- شناخت برند

دارایی های عملیاتی (operating assets)

دارایی های هستند که کسب و کار شما را قادر میسازد که از طریق عملیات اصلی و یا روزانه کسب و کار شما ایجاد درآمد کند مانند:

- موجودی

- پول نقدی

- تجهیزات

دارایی های غیر عملیاتی (non-operating assets)

دارایی های هستند که نمیتوانیم از طریق عملیات اصلی یا روزانه کسب و کار خود درآمد داشته باشیم

اما ممکن است از طریق راه های دیگر ایجاد درآمد کند. مانند:

- اوراق بهادار

- سرمایه گذاری کوتاه مدت

- تجهیزات اضافی (جانبی)

مقالات مرتبط: دوره مالی

ASSETS

An asset is a source of economic value that an individual, company, or country Owens or controls in the expectation of making a profit in the future.

Assets are divided into three sections, each of which is classified into two categories.

Convertibility:

*current assets

*fixed assets (non-current)

Physical existence:

*tangible assets

*intangible assets

Usage:

* operating assets

*non-operating assets

۱:convertibility

*Current assets

There are assets that can be converted into cash within a year, such as:

- Cash

- Accounts receivable

- Securities

- Inventory

- Short-term investment

*Fixed assets (non-current assets)

There are assets that cannot be converted into cash in a year, such as:

- Property

- Equipment

- Tools

- Long-term investment

۲:Physical existence

*Tangible assets

There are assets that have a physical presence, such as:

- Cash

- Vehicles

- Office supplies

- Equipment

*Intangible assets

There are assets that do not have a physical presence but provide long-term value to a company, such as:

- Trademarks

- Realization and development

- Understanding

- Brand recognition

۳:Usage

*Operating assets

There are assets that enable your business to generate revenue through the main or day-to-day operations of your business, such as:

- Inventory

- Cash

- Equipment

*Non-operating assets

There are assets that we can not monetize through the core operations or day-to-day operations of our business

But it may generate revenue through other means such as

- Securities

- Short-term investment

- Additional equipment (spare)

منبع: amisa.co

سیستم اتوماسیون اداری

اتوماسیون اداری یا office automation

اتوماسیون اداری به نرم افزار های کامپیوتری اطلاق میشود. که برای ایجاد ,جمع آوری, ذخیره, دستکاری انتقال اطلاعات اداری و مورد نیاز برای انجام کار های اساسی به صورت دیجیتال استفاده می شود. شرکت امین سیستم آرمان یکی از شرکت های برتر تولید نرم افزار اتوماسیون اداری با نام آمیسا میباشد.

اتوماسیون اداری به ۴ بخش تقسیم میشود:

۱:انتشارات الکترونیکی (electronic publications)

۲:ابزار های ارتباط الکترونیکی و همکاری (electronic communication and collaboration tools)

۳:پردازش تصویر و ذخیره اسناد( image processing and saving documents)

۴:دفتر مدیریت (management office)

مبانی نرم افزار اتوماسیون اداری:

به طور کلی ۳ فعالیت اساسی برای یک سیستم اتوماسیون اداری وجود دارد:

- ذخیره سازی اطلاعات

- تبادل اطلاعات

- مدیریت اطلاعات

این سه فعالیت اساسی را نرم افراز اتوماسیون اداری آمیسا دارا میباشد.

۱:ذخیره سازی اطلاعات یا storage information

اولین سطح در اتوماسیون اداری ذخیره سازی اطلاعات است که معمولأ شامل سوابق اداری و سایر فرم های اسناد داری اولیه است.

۲: تبادل اطلاعات یا exchange information

تبادل اطلاعات نیز نیز همانند ذخیره سازی اطلاعات در سیستم اتوماسیون اداری مهم است.

۳: مدیریت اطلاعات یا management information

سیستم های اتوماسیون اداری اغلب برای دریافت اطلاعات کوتاه مدت و بلند مدت در سطح برنامه های مالی ،هزینه های بازاریابی، خرید موجودی و سایر جنبه های کسب و کار استفاده میشود و سیستم مدیریت اطلاعات وظایف و فعالیت های مختلف را در دفتر نظارت کنترل میکند. اکنون بسیاری از سازمان ها و ارگان های دولتی و خصوصی از نرم افزار اتوماسیون اداری آمیسا برای بهبود در روند کاری خود استفاده میکنند.

![]()

Office automation

Office automation refers to computer software. Used to create, collect, store manipulate the transfer of administrative information needed to perform basic tasks digitally. Amisa company or Amin system Arman is the field of office automation software.

Office automation is divided into 4 sections:

۱: electronic publications

۲: electronic communication and collaboration tools

۳: image processing and saving documents

۴: management office

Basic of automation software:

There are generally 3 basics of activity for an office automation system:

۱: storage information

۲: exchange information

۳: management information

۱: storage information :

The first level in office automation is information storage will usually include. Administrative records and other basic document forms.

۲: exchange information:

While information storage is an integral part of the office automation system, information exchange is just as important.

۳: management information:

The office automation system is often used to receive short-term or long-term information at the level of financial plans, marketing, expenses, inventory, purchases, and other aspects of the business, and the information management system control various tasks and activities in the supervisory office many public and private organizations are now using Amisa office automation software to improve their workflow.

منبع: amisa.co

مفاهیم حسابداری

مفاهیم حسابداری (Accountin concepts)

مفاهیم حسابداری مجموعه قرارداد های عمومی هستند که بنای ثبت معاملات تجاری و تهیه حساب های مالی می باشد.

اهداف حسابداری (objective of accounting concept)

دارای سه هدف مهم می باشد

هدف اول: اولین هدف در مفاهیم حسابداری که هدف اصلی به شمار می رود دستیابی یا دسترسی به ثبات و نگهداری صورت های مالی می باشد.

هدف دوم: این هدف کمک به حسابداران در تهیه و نگهداری سوابق تجاری می باشد.

هدف سوم: دسترسی به درک مشترک از قوانین یا اطلاعات است که باید توسط همه نوع موجودیت ها دنبال شود که در نتیجه اطلاعات مالی جامع و قابل مقایسه را آسان می کند.

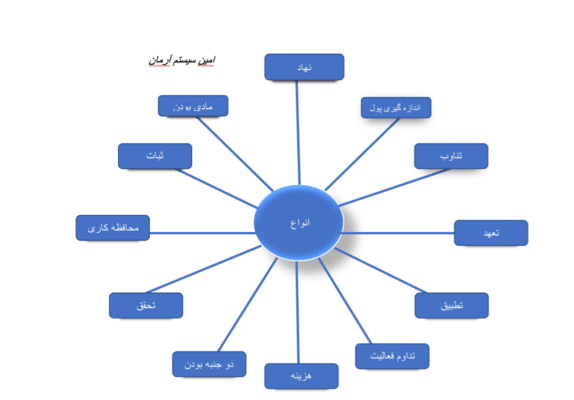

۱۲ مفهوم برتر حسابداری

توضیح ۱۲ بخش مفاهیم حسابداری:

۱:مفهوم نهاد (Entity concept)

مفهوم نهاد نشان دهنده تفاوت بین کسب و کار یک شخص میباشد. که به عنوان نهاد جداگانه شناخته میشود و بیان میکند که معاملات مربوط به تجارت باید جدا از معاملات صاحبان واحد تجاری ثبت شود.

۲:مفهوم اندازه گیری پول (money measurement concept)

این بیان می کند که فقط معاملات به صورت پولی ثبت و اندازه گیری شود.

۳:مفهوم تناوب (periodicity concept)

تناوب بیان می کند که یک سازمان یا واحد تجاری میتواند نتایج مالی خود را در دوره های زمانی معین گزارش کند.

۴:مفهوم تعهدی (Accrual concept)

بر اساس حسابداری تعهدی معامله به صورت تجاری ثبت میشود و یا به عبارتی دیگر معاملات همان طور که اتفاق میافتد ثبت میشوند.

۵:مفهوم تطبیق (matching concept)

مفهوم تطبیق بیان می کند در دوره ای که درآمد در نظر گرفته شده است واحد تجاری فقط باید هزینه های مربوط به آن دوره را در نظر بگیرد.

۶:تداوم فعالیت (going concern concept)

یک اصطلاح حسابداری برای شرکت است که از نظر مالی به اندازه کافی پایدار است و می تواند تعهدات خود را انجام دهد و به تجارت خود برای آینده قابل پیش بینی ادامه بدهد.

۷:مفهوم هزینه (cost concept)

بیان می کند که تمامی موارد به دست آمده مانند دارایی ها یا اقلام مورد نیاز برای هزینه کردن باید در بخش هزینه ثبت شود و در دفاتر نگهداری شود.

۸:مفهوم تحقق (realization concept)

این مفهوم با مفهوم هزینه مرتبط است که واحد تجاری باید دارایی را به بهای تمام شده ثبت کند.

۹:مفهوم دو جنبه (dual aspect concept)

این مفهوم بیان میکند که هر ترا کنش دارای دو جنبه بدهکار و بستانکار میباشد.

۱۰:محافظه کاری (conservatism)

مفهوم محافظه کاری بیان میکند که واحد تجاری باید دفتر حساب های خود را محتاطانه تهیه و نگهداری کند.

۱۱:ثبات (consistency)

مفهوم ثبات در حسابداری یک مفهوم است که شرکت ها باید از روش های حسابداری یکسان برای ثبت معاملات مشابه در طول زمان استفاده کنند.

۱۲:مادی بودن (materiality)

مفهوم مادی بودن نشان میدهد که صورت های مالی باید تمام موارد را نشان دهد که تاثیر اقتصادی مهمی بر تجارت دارند.

شرکت امین سیستم آرمان با ارائه نرم افزار حسابداری که با نام تجاری آمیسا قابل ارائه می باشد، توانسته نیاز بسیاری از حسابداران را برآورده کند، اکنون از این نرم افزار حسابداری در بسیاری از ارگانهای و سازمانهای بزرگ و کوچک استفاده میشود و توجه بسیاری از مدیران مجموعه ها را به خود معطوف کرده است.

![]()

Accounting concept

Accounting concepts are a set of public contracts that are used to record business transactions and prepare financial accounts.

(objective of accounting concept)

The first goal: The first and main goal is to achieve or achieve stability and maintenance of financial statements.

The second goal: This objective is to assist accountants in preparing and maintaining business records.

The third goal: is to gain access to a common understanding of the rules or information that must be followed by all types of entities, thus facilitating comprehensive and comparable financial information.

Top 12 concepts of accounting:

۱: Entity concept:

The concept of institution represents the difference between business and person.

Which is known as a separate entity and states that business-related transactions must be recorded separately from those of business unit owners.

۲: money measurement concept

This means that only transactions can be recorded and measured in monetary terms.

۳: periodicity concept

Periodicity states that an organization or business unit can report its financial results at regular intervals.

۴: Accrual concept

According to accrual accounting, a transaction is recorded commercially, or in other words, transactions are recorded as they occur.

۵: matching concept

The concept of matching states. In the period in which revenue is considered, the entity should only consider the costs associated with that period.

۶: going concern concept:

It is an accounting term for a company that is financially sound enough to be able to meet its obligations and continue its business for the foreseeable future.

۷: Cost concept

It states that all items obtained, such as assets or items required for spending, must be recorded in the expense section and kept in the offices.

۸: realization concept

This concept is related to the concept of cost that the business unit must record the asset at cost.

۹: dual aspect concept

This concept states that each transaction has two aspects, debtor and creditor.

۱۰: Conservatism

The concept of conservatism implies that a business unit should prepare and maintain its ledger on a prudent basis.

۱۱: consistency

The concept of consistency in accounting is a concept that companies must use the same accounting methods to record similar transactions over time.

۱۲: materiality

The concept of materiality suggests that financial statements should reflect all matters that have a significant economic impact on trade.

منبع: amisa.co