امین سیستم آرمان آمیسا

تولید و ارائه نرم افزارهای مالی و اداریامین سیستم آرمان آمیسا

تولید و ارائه نرم افزارهای مالی و اداریحسابداری دولتی

حسابداری به فرآیند ثبت و مدیریت کلیه تراکنش های مالی انجام شده توسط دولت اطلاق میشود که شامل درآمد و هزینه آن می شود حسابداری دولتی کنترل شدید بر منابع دارد و هدف اصلی این نوع حسابداری برنامه ریزی و تصمیم گیری در مورد کنترل وجوه است.

واین وجوه دولتی شامل ۵ بخش میباشد:

۱: وجوه عمومی

۲: وجوه خدمات بدهی

۳: وجوه های درآمد ویژه

۴:وجوه های درآمد ویژه

۵: وجوه دائمی

اصول حسابداری دولتی :

حسابداری چه دولتی چه خصوصی هر کدام آن از خود بعضی اصول قاعده و قوانین های خاصی را دارد و حسابداری دولتی دارای سه اصول مهم میباشد که قرار ذیل اند :

۱:مرحله جمع آوری حسابداری

۲:مرحله پردازش حسابداری

۳:مرحله گزارش حسابداری

۱:مرحله جمع آوری حسابداری

اولین مرحله در چرخه حسابداری رخ میدهد و اولین فرآیند حسابداری جمع آوری داده هااست

هدف نهایی این مرحله تهیه گزارش های مالی است که وضیعت مالی یک کسب و کار را نشان میدهد و برای رسیدن به این هدف داده های مربوط به فروش، خرید و سایر معاملات مالی که در طول دوره مالی انجام میشود جمع آوری شود.

۲:مرحله پردازش حسابداری

مرحله ای است که موارد در سیستم حسابداری ثبت میشود.

ورودی های مجلات عمومی برای معاملات تجاری وارد می شود و سپس آن مبالغ به دفتر کل منتقل میشود.

ورودی مجله شامل بدهی نقدی و اعتباری است .

۳:مرحله گزارش حسابداری

مرحله گزارش حسابداری پایان چرخه حسابداری میباشد و در این مرحله است که گزارش های مالی یک کسب و کار بیشترین استفاده را میکند که به صورت سود و زیان ترازنامه و صورت حقوق با صاحبان سهام تکمیل میشود این مرحله صورت سود و زیان کل درآمد و هزینه های کسب و کار را برای دوره مالی تعین شده گزارش میکند.

Governmental Accounting

Accounting refers to the recording and management of all financial actions performed by the government, including its revenue and expenditure. Public Accounting Strict control over resources and the main purpose of this type of accounting is to plan and decide on funds control.

This government fund consists of 5 sections:

۱: General funds

۲: Debt service funds

۳: Special revenue funds

۴: Capital projects funds

۵: Permanent funds

Principles of government accounting:

Public or private accounting each has its own set of rules and regulations, and public accounting has three important principles, which are as follows:

۱: Accounting collection stage

۲: Accounting processing stage

۳: Accounting reporting stage

۱: Accounting collection stage

The first step in the accounting cycle occurs and the first accounting process is data collection

The ultimate goal of this stage is to prepare financial reports that show the financial condition of a business and to achieve this goal, data related to sales, purchases, and other financial transactions that are done during the accounting period are collected.

۲: Accounting processing stage

It is the stage where items are recorded in the accounting system.

Public journal entries are entered for commercial transactions and then those amounts are transferred to the general office.

Magazine entries include cash and credit debt.

۳: Accounting reporting stage

The accounting reporting stage is the end of the accounting cycle, and it is at this stage that most of a business unit’s financial statements are used, which are completed with shareholders in the form of profit and loss balance sheets and salaries. This stage is the profit and loss statement of total income and expenses. Which reports the business for a specified accounting period.

المحاسبة الحکومیة

تشیر المحاسبة إلى عملیة تسجیل وإدارة جمیع المعاملات المالیة التی تقوم بها الحکومة، والتی تشمل إیراداتها ونفقاتها. للمحاسبة العامة سیطرة صارمة على الموارد، والغرض الرئیسی من هذا النوع من المحاسبة هو التخطیط والبت فی رقابة وجوه.

تتکون هذه المیزانیة الحکومیة من ۵ أقسام:

۱:وجوه العامة

۲: وجوه خدمة الدین

۳: وجوه الإیرادات الخاصة

۴: وجوه المشاریع الرأسمالیة

۵: وجوه الدائمة

مبادئ المحاسبة الحکومیة:

لکل من المحاسبة العامة أو الخاصة مجموعتها الخاصة من القواعد واللوائح، والمحاسبة العامة لها ثلاثة مبادئ مهمة، وهی :

۱: مرحلة التحصیل المحاسبی

۲: مرحلة المعالجة المحاسبیة

۳: مرحلة إعداد التقاریر المحاسبیة

۱: مرحلة التحصیل المحاسبی

تحدث الخطوة الأولى فی دورة المحاسبة وأول عملیة محاسبیة هی جمع البیانات

الهدف النهائی من هذه المرحلة هو إعداد التقاریر المالیة التی تظهر الحالة المالیة للأعمال التجاریة ولتحقیق هذا الهدف، یتم جمع البیانات المتعلقة بالمبیعات والمشتریات والمعاملات المالیة الأخرى التی تتم خلال الفترة المحاسبیة.

۲: مرحلة المعالجة المحاسبیة

إنها المرحلة التی یتم فیها تسجیل العناصر فی نظام المحاسبة.

یتم إدخال القیود الیومیة العامة للمعاملات التجاریة ثم یتم تحویل هذه المبالغ إلى المکتب العام.

تشمل إدخالات المجلات الدیون النقدیة والائتمانیة.

۳: مرحلة إعداد التقاریر المحاسبیة

مرحلة إعداد التقاریر المحاسبیة هی نهایة الدورة المحاسبیة، وفی هذه المرحلة یتم استخدام البیانات المالیة للنشاط التجاری بشکل کبیر ، والتی یتم إکمالها فی شکل المیزانیة العمومیة للأرباح والخسائر وکشوف المرتبات مع المساهمین. هذه المرحلة هی بیان الأرباح والخسائر لإجمالی الدخل والمصروفات، یعرض الأعمال للفترة المحاسبیة المحددة.

منبع: amisa.co

سیستم بارکد barcode system

سیستم بارکد barcode system

سیستم بارکد barcode system شامل سخت افزار و نرم افزار مورد نیاز برای ایجاد و اسکن برچسپ های بارکد شده میباشد.

همچنین بارکد ها یک کد قابل خواندن توسط ماشین به شکل اعداد و الگوی خطوط موازی با عرض های مختلف هستند که روی یک کالا چاپ میشوند و مخصوصا برای کنترول انبار و کمک به حسابداری در یک شرکت استفاده میشود.از این سیستم بارکد جهت مدیریت بهتر کالا ها و اطلاع در مورد موجودی انبار، مرحله خرید و فروش نرم افزار, مدیریت انبارداری, کنترول و نظارت استفاده میکنند.

نه تنها آمیسا بلکه همه سازمان های خصوصی و دولتی جهت آسان نمودن کار در بخش انبار داری و مدیریت موجودی محصول و یا کالا های خود از سیستم بارکد استفاده میکنند. و این سیستم بارکد در حسابداری اهمیت خیلی زیادی دارد.

همچنین در یک شرکت داشتن سیستم بارکد ضروری میباشد. که یک طریقه خوبی برای مدیریت انبار میباشد.

فواید بارکد:

بارکد ها در زمان و هزینه ها سرفه جویی میکند .زیرا به جای اینکه کارمند مجبور باشد اطلاعات محصولات را به صورت دستی بررسی کند میتواند آنها را با یک اسکنر یا دستگاه دستی در ایستگاه پرداخت خواند.

در یک انبار بارکد ممکن است اندازه، رنگ و سایر ویژه گی های یک کالا و همچنین مکان آنرا رمز گذاری کند بنابر این شرکت دید دقیقی از موجودی فعلی دارد و می تواند به سرعت سفارشات را انجام دهد.

سازمان ها و واحد های تجاری میتوانند از بارکد ها برای ردیابی کالا ها در طول چرخه عمر خود،از تولید تا توزیع،خرید تا خدمات و تعمیر استفاده کنند.

اجزای بارکد:–

سیستم بارکد از ۵ بخش مهم تشکیل شده است

۱:طبقه خارجی(Quiet zone)

۲:رقم سیستم اعداد(number system digit)

۳: کد سازنده (manufacture code)

۴:کد محصول(product code)

۵:رقم چک (check digit)

۱:طبقه خارجی:

فضا های خالی سفید روی لبه های بارکد طبقه خارجی میباشد .

۲:رقم سیستم اعداد:

نشان دهنده کد ها و شماره های محصول میباشد.

۳:کد سازنده:

اولین بخش بعد از کد ها و شماره ها کد سازنده است که به هر محصول یک کد اختصاص داده میشود.

۴:کد محصول:

بخش بعدی کد محصول میباشد که محصول را شناسایی میکند.

۵:رقم چک:

رقم چک صحت اطلاعات مرتبط با آن کد را تایید میکند و هر گونه خطا های احتمالی را علامت گذاری میکند.

انواع بارکد

دو نوع بارکد داریم

سیستم بارکد (barcode system)یک بعدی : (Liner 1D)

نوار های عمودی یا افقی سیاه رنگ میباشد.

![]()

Liner 1D

سیستم بارکد (barcode system)دو بعدی (Matrix 2D):

این بارکد میتواند اطلاعات اضافی از جمله کمیت تصاویر و آدرس های وبسایت را ذخیره کند .

![]()

Matrix 2D

فرق بین بارکد Liner1D) و (Matrix2D

بارکد های ۱ بعدی فقط دارای خطوط افقی یا عمودی میباشد ولی بارکد های ۲ بعدی میتواند هم خطوط افقی و هم خطوط عمودی را دارا باشد بر علاوه این خطوط میتواند اشکال و الگو های دیگر نیز داشته باشد .

Barcode system

Barcode system includes hardware and software required to create and scan barcode labels

Barcodes are also machine-readable code in the form of numbers and patterns of parallel lines of different widths that are printed on a product and are especially used to control inventory and help to account in a company.

Uses this barcode system for better management of goods and inventory information, software sales, warehousing management, control, and monitoring.

Not only Amisa but all private and public organizations use the barcode system to facilitate warehousing and inventory management of their goods. And this barcode system is very important in accounting.

It is also essential to have a barcode system in a company. Which is a good way to manage the warehouse.

Benefits of Barcode:

Barcodes save time and money. Instead of manually checking product information, they can read them with a scanner or handheld device at the payment station.

In a barcode warehouse, it may encrypt the size, color, and other specifications of a product as well as its location, so the company has an accurate view of the current inventory and can process orders quickly.

Organizations and business units can use barcodes to track goods throughout their life cycle, from production to distribution, purchase to service, and repair.

Barcode components:

۱: quiet zone

۲: digit system number

۳: manufacturer code

۴: product code

۵: check digit

۱: quiet zone:

Blank white spaces are on the edges of the outer floor barcode.

۲: Digit system number:

Indicates product codes and numbers.

۳: Manufacturer Code:

The first part after the codes and numbers is the manufacturer code.

which is assigned a code for each product.

۴: Product code:

The next section is the product code that identifies the product.

۵: Check digit:

The check digit confirms the accuracy of the information associated with that code and marks any possible errors.

Liner1D and Matrix2D the difference between barcodes:

۱D barcodes have only horizontal or vertical lines, but 2D barcodes can have both horizontal and vertical lines. In addition, these lines can have other shapes and patterns.

ماهو نظام البارکود؟

یشتمل نظام البارکود على الأجهزة والبرامج المطلوبة لإنشاء ملصقاته ومسحها ضوئیًا.

تعد الرموز الشریطیة أیضًا رمزًا یمکن قراءته آلیًا فی شکل أرقام وأنماط لخطوط متوازیة ذات عروض مختلفة مطبوعة على منتج .

یستخدم نظام البارکود لإدارة السلع والمعلومات بشکل أفضل حول المخزون ومبیعات البرامج وإدارة المستودعات والتحکم والمراقبة.

لیست Amisa هی الوحیدة التی تستخدم هذا النظام ، بل تستخدمه جمیع المؤسسات الخاصة والعامة. لتسهیل عمل إدارة المستودعات والمخزون لمنتجها أو سلعها،

فمن الضروری أن یکون لدیک نظام بارکود فی الشرکة فهذا النظام مهم جدا فی المحاسبة.

الضروری أیضًا أن یکون لدیک نظام بارکود فی الشرکة. وهی طریقة جیدة لإدارة المستودع.

فوائد البارکود:

توفر الرموز الشریطیة الوقت والمال ، فبدلاً من التحقق یدویًا من معلومات المنتج ، یمکنهم قراءتها باستخدام ماسح ضوئی أو جهاز محمول بالید فی محطة الدفع.

فی مستودع البارکود ، قد یقوم بتشفیر الحجم واللون والخصائص الأخرى للمنتج بالإضافة إلى موقعه ، بحیث یکون لدى الشرکة عرض دقیق للمخزون الحالی ویمکنها تقدیم الطلبات بسرعة.یمکن للمؤسسات ووحدات الأعمال استخدام الرموز الشریطیة لتتبع البضائع طوال دورة حیاتها ، من الإنتاج إلى التوزیع والشراء إلى الخدمة والإصلاح.مکونات البارکود: –

یتکون البارکود من ۵ أجزاء مهمة

۱: أرضیة خارجیة

۲: رقم نظام الرقم

۳: رمز الشرکة المصنعة

۴: کود المنتج

۵: تحقق من الرقم

۱: أرضیة خارجیة:

توجد مسافات بیضاء فارغة على حواف الرمز الشریطی للأرضیة الخارجیة.

۲: رقم نظام الأرقام:

یشیر إلى رموز المنتج والأرقام.

۳: کود الشرکة المصنعة:

الجزء الأول بعد الرموز والأرقام هو رمز الشرکة المصنعة ، والذی یتم تعیین رمز لکل منتج.

٤: کود المنتج:

القسم التالی هو رمز المنتج الذی یحدد المنتج.

۵: رقم الشیک:

یؤکد رقم الاختبار دقة المعلومات المرتبطة بهذا الرمز ویضع علامة على أی أخطاء محتملةالاختلافات Liner1D و Matrix2D بین الرموز الشریطیة:

تحتوی الرموز الشریطیة اول الابعاد على خطوط أفقیة أو عمودیة فقط ، ولکن یمکن أن تحتوی الرموز الشریطیة ثنائیة الأبعاد على خطوط أفقیة ورأسیة. بالإضافة إلى ذلک ، یمکن أن یکون لهذه الخطوط أشکال وأدوار أخرى.الفرق بین البارکود أحادی البعد وثنائی الأبعاد

تحتوی الأکواد الشریطیة أحادیة البعد على خطوط أفقیة أو عمودیة فقط ، ولکن یمکن أن تحتوی الرموز الشریطیة ثنائیة الأبعاد على خطوط أفقیة ورأسیة. بالإضافة إلى ذلک ، یمکن أن تحتوی هذه الخطوط على أشکال وأنماط أخرى.

منبع: amisa.co

سیستم مدیریت فرآیند کسب و کار BPMS

سیستم مدیریت فرآیند کسب و کار BPMS

بخشی یا رشته ای است که در آن افراد از سیستم مدیریت فرآیند کسب و کار روش های تخصصی برای کشف، مدل سازی ,تجزیه و تحلیل ,اندازه گیری ,بهبود ,بهینه سازی و خودکار سازی فرآیند های تجاری استفاده می کنند.

اکثر نرم افزار های حسابداری ویژه گی ها و قابلیت های بسیاری دارند از جمله سیستم خزانه داری سیستم خرید فروش سیستم انبار داری سیستم حقوق دستمزد وغیره… که این سیستم ها در نرم افزار حسابداری آمیسا موجود می باشد.

همچنین شرکت امین سیستم آرمان با توجه به سابقه درخشان در تولید نرم افزار های حسابداری که با نام تجاری آمیسا شناخته شده و در بیشتر سازمان ها و ارگان های دولتی و خصوصی از این نرم افزار حسابداری آمیسا استفاده می کنند که پاسخگوی تمام نیاز مدیران مجموعه ها بوده است.

امین سیستم آرمان با توجه به استقبال بی نظیر مدیران مجموعه ها در حال تولیدنرم افزاری BPMS میباشد که این نرم افزار دارای امکاناتی از قبیل:

۱:امکانات کد نویسی

۲:امکان رفع خطا های احتمالی

۳:حذف اطلاعات تکراری

۴:امکان هوشمند سازی فرآیند ها

۵:قابلیت دسترسی سریع به گزارشات مدیریتی

۶:قابلیت مدیریت آلا رم سیستمی

سیستم مدیریت فرآیند کسب و کار دارای سه بخش میباشد:

۱:سند محوری (document centric BPM)

۲:محور یکپارچه (integration centric BPM)

۳:انسان محوری (human centric BPM)

۱:سند محوری:

این فرآیند نقش مهمی در ایجاد ارزش برای سازمان ها می باشد.

![]()

سند محوری

۲:محور یکپارچه:

سیستم مدیریت کسب و کار یک رویکرد کاملا یک پارچه برای ساخت و ترویج برنامه های کاربردی دسکتاپ و اینترنت است که این امکان به روز رسانی آسان برنامه را فراهم می کند و قادر به ردیابی شرایط متغیر بازار است.

![]()

محور یکپارچه

۳:انسان محور:

انسان محور(BPM) یک فرآیند تجاری است که به مداخله انسانی نیاز دارد .ابتدا مهارت ها و فعالیت های انسانی را در نظر می گیرد و از عملکرد های خود کار برای پشتیبانی از آنها استفاده می کنند.

![]()

انسان محور

سیستم مدیریت فرآیند کسب و کار دارای ۴ مرحله می باشد:

۱:سند (document)

۲:ارزیابی (assess)

۳بهبود (improve)

۴:مدیریت (manage)

Business process management system

.A field or discipline in which people use business process management to use specialized methods to discover, model, analyze, measure, improve, optimize and automate business processes

…..accounting software has many features and capabilities such as treasury system, purchasing system, sales system, warehousing system, etc

These systems are available in Amisa accounting software. Also, Amisa system accounting company due to its brilliant history in the field of production accounting software, which is known as the Amisa brand, uses this Amisa accounting in most public and private organizations or organs which has met all the needs of manager collections.

Amin system Arman is producing a software called (BPMS) due to the unparalleled welcome to managers collections, which has features such as

۱: coding facilities

۲: the possibility of fixing possible errors

۳: delete duplicate information’s

۴: the possibility of intelligent processes

۵: the ability to quickly access management report

۶: the ability to manage systemic alarm

Business process management system is divided into 3 types:

۱: document-centric business process management system (DC BPMS)

۲: integration centric business process management system (IC BPMS)

۳: human-centric business process management system (HC BPMS)

۱: document-centric business process management system:

This process plays an important role in creating value for organizations.

۲: integration centric business process management system:

Business management is a fully integrated approach to building and promoting desktop and internet applications which allows for easy program updates and is able to track changing market conditions.

۳: human-centric business process management system:

Is a business process that requires human intervention it first considers human skills, activities and uses self-employed action to support them.

Business process management systems have 4 stages:

۱: document

۲: assess

۳: improve

۴: manage

مفاهیم حسابداری

مفاهیم حسابداری (Accountin concepts)

مفاهیم حسابداری مجموعه قرارداد های عمومی هستند که بنای ثبت معاملات تجاری و تهیه حساب های مالی می باشد.

اهداف حسابداری (objective of accounting concept)

دارای سه هدف مهم می باشد

هدف اول: اولین هدف در مفاهیم حسابداری که هدف اصلی به شمار می رود دستیابی یا دسترسی به ثبات و نگهداری صورت های مالی می باشد.

هدف دوم: این هدف کمک به حسابداران در تهیه و نگهداری سوابق تجاری می باشد.

هدف سوم: دسترسی به درک مشترک از قوانین یا اطلاعات است که باید توسط همه نوع موجودیت ها دنبال شود که در نتیجه اطلاعات مالی جامع و قابل مقایسه را آسان می کند.

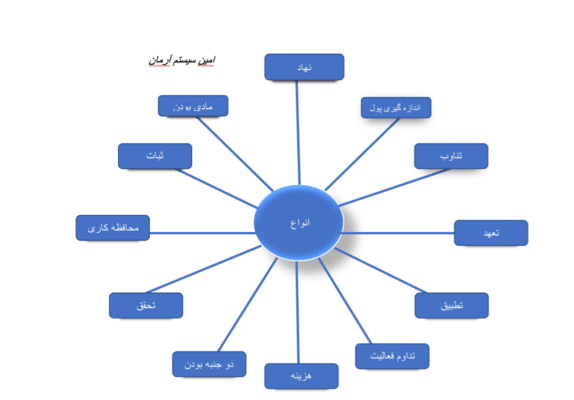

۱۲ مفهوم برتر حسابداری

توضیح ۱۲ بخش مفاهیم حسابداری:

۱:مفهوم نهاد (Entity concept)

مفهوم نهاد نشان دهنده تفاوت بین کسب و کار یک شخص میباشد. که به عنوان نهاد جداگانه شناخته میشود و بیان میکند که معاملات مربوط به تجارت باید جدا از معاملات صاحبان واحد تجاری ثبت شود.

۲:مفهوم اندازه گیری پول (money measurement concept)

این بیان می کند که فقط معاملات به صورت پولی ثبت و اندازه گیری شود.

۳:مفهوم تناوب (periodicity concept)

تناوب بیان می کند که یک سازمان یا واحد تجاری میتواند نتایج مالی خود را در دوره های زمانی معین گزارش کند.

۴:مفهوم تعهدی (Accrual concept)

بر اساس حسابداری تعهدی معامله به صورت تجاری ثبت میشود و یا به عبارتی دیگر معاملات همان طور که اتفاق میافتد ثبت میشوند.

۵:مفهوم تطبیق (matching concept)

مفهوم تطبیق بیان می کند در دوره ای که درآمد در نظر گرفته شده است واحد تجاری فقط باید هزینه های مربوط به آن دوره را در نظر بگیرد.

۶:تداوم فعالیت (going concern concept)

یک اصطلاح حسابداری برای شرکت است که از نظر مالی به اندازه کافی پایدار است و می تواند تعهدات خود را انجام دهد و به تجارت خود برای آینده قابل پیش بینی ادامه بدهد.

۷:مفهوم هزینه (cost concept)

بیان می کند که تمامی موارد به دست آمده مانند دارایی ها یا اقلام مورد نیاز برای هزینه کردن باید در بخش هزینه ثبت شود و در دفاتر نگهداری شود.

۸:مفهوم تحقق (realization concept)

این مفهوم با مفهوم هزینه مرتبط است که واحد تجاری باید دارایی را به بهای تمام شده ثبت کند.

۹:مفهوم دو جنبه (dual aspect concept)

این مفهوم بیان میکند که هر ترا کنش دارای دو جنبه بدهکار و بستانکار میباشد.

۱۰:محافظه کاری (conservatism)

مفهوم محافظه کاری بیان میکند که واحد تجاری باید دفتر حساب های خود را محتاطانه تهیه و نگهداری کند.

۱۱:ثبات (consistency)

مفهوم ثبات در حسابداری یک مفهوم است که شرکت ها باید از روش های حسابداری یکسان برای ثبت معاملات مشابه در طول زمان استفاده کنند.

۱۲:مادی بودن (materiality)

مفهوم مادی بودن نشان میدهد که صورت های مالی باید تمام موارد را نشان دهد که تاثیر اقتصادی مهمی بر تجارت دارند.

شرکت امین سیستم آرمان با ارائه نرم افزار حسابداری که با نام تجاری آمیسا قابل ارائه می باشد، توانسته نیاز بسیاری از حسابداران را برآورده کند، اکنون از این نرم افزار حسابداری در بسیاری از ارگانهای و سازمانهای بزرگ و کوچک استفاده میشود و توجه بسیاری از مدیران مجموعه ها را به خود معطوف کرده است.

![]()

Accounting concept

Accounting concepts are a set of public contracts that are used to record business transactions and prepare financial accounts.

(objective of accounting concept)

The first goal: The first and main goal is to achieve or achieve stability and maintenance of financial statements.

The second goal: This objective is to assist accountants in preparing and maintaining business records.

The third goal: is to gain access to a common understanding of the rules or information that must be followed by all types of entities, thus facilitating comprehensive and comparable financial information.

Top 12 concepts of accounting:

۱: Entity concept:

The concept of institution represents the difference between business and person.

Which is known as a separate entity and states that business-related transactions must be recorded separately from those of business unit owners.

۲: money measurement concept

This means that only transactions can be recorded and measured in monetary terms.

۳: periodicity concept

Periodicity states that an organization or business unit can report its financial results at regular intervals.

۴: Accrual concept

According to accrual accounting, a transaction is recorded commercially, or in other words, transactions are recorded as they occur.

۵: matching concept

The concept of matching states. In the period in which revenue is considered, the entity should only consider the costs associated with that period.

۶: going concern concept:

It is an accounting term for a company that is financially sound enough to be able to meet its obligations and continue its business for the foreseeable future.

۷: Cost concept

It states that all items obtained, such as assets or items required for spending, must be recorded in the expense section and kept in the offices.

۸: realization concept

This concept is related to the concept of cost that the business unit must record the asset at cost.

۹: dual aspect concept

This concept states that each transaction has two aspects, debtor and creditor.

۱۰: Conservatism

The concept of conservatism implies that a business unit should prepare and maintain its ledger on a prudent basis.

۱۱: consistency

The concept of consistency in accounting is a concept that companies must use the same accounting methods to record similar transactions over time.

۱۲: materiality

The concept of materiality suggests that financial statements should reflect all matters that have a significant economic impact on trade.

منبع: amisa.co

نحوه ارائه صورتهای مالی

صورتهای مالی چیست؟

به کلیه فعالیت های یک شرکت که در یک بازده زمانی خاصی انجام می شود، صورتهای مالی گفته می شود، که این فعالیت ها به صورت گزارشی که دارای چهارچوب و شکل خاصی می باشند تهیه می کنند.

برای تهیه این گزارش باید اصول حسابداری و استانداردهای حسابداری رعایت شود تا بتوان گزارشی دقیق و جامع از تمامی فعالیت های شرکت که در بازده زمانی مشخصی تهیه شده است، ارائه گردد.

هدف از تهیه صورت حسابهای مالی؟

هدف از تهیه صورتها با گزارشهای مالی، ارائه اطلاعات خالص و طبقه بندی شده با رویدادهای مالی یک شرکت است، که این اطلاعات شامل: حقوق صاحبان سهام سرمایه، هزینهها، درآمدها، جریانهای نقدی، بدهیها، دارایی می باشد، که توسط مدیر مالی یک شرکت تهیه می شود.

اجزای اصلی صورتهای مالی یک مجموعه به شرح زیر می باشد:

- صورت های مالی اساسی

- ترازنامه

- صورت سود و زیان

- صورت سود و زیان جامع

- صورت جریان وجوه نقد

- یادداشت های توضیحی

مجموعه کامل صورتهای مالی:

در هنگام تهیه گزارشهای مالی باید تمامی اطلاعات و یادداشت های توضیحی به وضوح مشخص شده باشد که این اطلاعات شامل موارد زیر می باشد:

- نام واحد گزارشگر یا سایر شناسههای هویت و هرگونه تغییر در آن اطلاعات نسبت به دوره قبل

- اینکه صورت های مالی، مربوط به یک واحد تجاری یا گروه واحدهای تجاری است

- تاریخ پایان دوره گزارشگری یا دوره تحت پوشش مجموعه صورتهای مالی و یادداشتهای توضیحی

- واحد پول گزارشگری

- سطح گرد کردن مبالغ مندرج در صورتهای مالی (مانند هزار ریال یا میلیون ریال)

سیستم صورتهای مالی یا گزارش مالی امکاناتی را برای گزارشهای مالی ایجاد کرده است که کمک شایانی برای واحد های تجاری به وجود آورده است.

نرم افزار صورتهای مالی آمیسا این قابلیت را دارا می باشد که اطلاعات مورد نیاز گردش های مالی یک شرکت را دریافت کرده و در محیط نرم افزار اکسل در قالبهایی که تعریف شده توسط کاربر، طبقهبندی و ارائه مینماید، همچنین در این سیستم یاداشت های پیوست دوره های مختلف امکان پذیر می باشد.

منبع: امین سیستم آرمان