امین سیستم آرمان آمیسا

تولید و ارائه نرم افزارهای مالی و اداریامین سیستم آرمان آمیسا

تولید و ارائه نرم افزارهای مالی و اداریسیستم اتوماسیون اداری office automation

اتوماسیون اداری به نرم افزار های کامپیوتری اطلاق میشود. که برای ایجاد ,جمع آوری, ذخیره, دستکاری انتقال اطلاعات اداری و مورد نیاز برای انجام کار های اساسی به صورت دیجیتال استفاده می شود. شرکت امین سیستم آرمان یکی از شرکت های برتر تولید نرم افزار اتوماسیون اداری با نام آمیسا میباشد.

اتوماسیون اداری به ۴ بخش تقسیم میشود:

۱:انتشارات الکترونیکی (electronic publications)

۲:ابزار های ارتباط الکترونیکی و همکاری (electronic communication and collaboration tools)

۳:پردازش تصویر و ذخیره اسناد( image processing and saving documents)

۴:دفتر مدیریت (management office)

مبانی نرم افزار اتوماسیون اداری:

به طور کلی ۳ فعالیت اساسی برای یک سیستم اتوماسیون اداری وجود دارد:

- ذخیره سازی اطلاعات

- تبادل اطلاعات

- مدیریت اطلاعات

این سه فعالیت اساسی را نرم افراز اتوماسیون اداری آمیسا دارا میباشد.

۱:ذخیره سازی اطلاعات یا storage information

اولین سطح در اتوماسیون اداری ذخیره سازی اطلاعات است که معمولأ شامل سوابق اداری و سایر فرم های اسناد داری اولیه است.

۲: تبادل اطلاعات یا exchange information

تبادل اطلاعات نیز نیز همانند ذخیره سازی اطلاعات در سیستم اتوماسیون اداری مهم است.

۳: مدیریت اطلاعات یا management information

سیستم های اتوماسیون اداری اغلب برای دریافت اطلاعات کوتاه مدت و بلند مدت در سطح برنامه های مالی ،هزینه های بازاریابی، خرید موجودی و سایر جنبه های کسب و کار استفاده میشود و سیستم مدیریت اطلاعات وظایف و فعالیت های مختلف را در دفتر نظارت کنترل میکند. اکنون بسیاری از سازمان ها و ارگان های دولتی و خصوصی از نرم افزار اتوماسیون اداری آمیسا برای بهبود در روند کاری خود استفاده میکنند.

Office automation

Office automation refers to computer software. Used to create, collect, store manipulate the transfer of administrative information needed to perform basic tasks digitally. Amisa company or Amin system Arman is the field of office automation software.

Office automation is divided into 4 sections:

۱: electronic publications

۲: electronic communication and collaboration tools

۳: image processing and saving documents

۴: management office

Basic of automation software:

There are generally 3 basics of activity for an office automation system:

۱: storage information

۲: exchange information

۳: management information

۱: storage information :

The first level in office automation is information storage will usually include. Administrative records and other basic document forms.

۲: exchange information:

While information storage is an integral part of the office automation system, information exchange is just as important.

۳: management information:

The office automation system is often used to receive short-term or long-term information at the level of financial plans, marketing, expenses, inventory, purchases, and other aspects of the business, and the information management system control various tasks and activities in the supervisory office many public and private organizations are now using Amisa office automation software to improve their workflow.

منبع: amisa.co

حسابداری خصوصی

![]()

![]()

حسابداری خصوصی معمولا حسابداری صنعتی نامیده میشود و حسابداران خصوصی حسابداران داخلی محسوب میشوند. آنها برای یک شرکت واحد کار میکنند و برای رسیدگی به اطلاعات مالی آن شرکت کمک می کنند. که گزارش های مالی را برای یک مدیر داخلی تهیه تجزیه و تحلیل میکنند. حسابداران خصوصی ممکن است اظهار نامه مالیاتی را برای سازمان خود ارسال کنند، اسناد مالی را بازرسی کنند، در مورد مسائل مالی و بودجه مشاوره دهند.

به طور مثال شرکت امین سیستم آرمان یکی از شرکت های خصوصی حسابداری در کشور ایران میباشد.

تفاوت بین حسابداری خصوصی و دولتی:

حسابداری دولتی و خصوصی هر دو شامل تهیه صورت های مالی و گزارش ها میباشد که تفاوت اصلی میان حسابداری دولتی و خصوصی این است که حسابداری عمومی حسابداری اسناد مالی است که باید توسط فرد یا شرکت به عموم افشا شود در حالیکه حسابداری خصوصی، حسابداری اطلاعات مالی شرکتی است که حسابدار در آن به طور کلی برای مدیر داخلی استخدام میشود، و حسابداری دولتی مربوط کل دولت میشود ولی حسابدارای خصوصی مربوط سهامداران همان شرکت میشود.

حسابداری خصوصی یا حسابداری صنعتی شامل سه مرحله مهم میباشد که به شرح زیر میباشد:

۱:مرحله پیشگام (the pioneering stage)

۲:مرحله گسترش (the expansion stage)

٣:مرحله رکورد (the stagnation stage)

۱:مرحله پیشگام:

این مرحله شامل یک مدت زمانی میباشد که در این مدت، سرمایه گذار متوجه افزایش زیادی در فعالیت شرکت خواهد شد. تولید افزایش خواهد یافت و در رابطه با تولید، تقاضای زیادی برای محصول وجود خواهد داشت.

در این مرحله، به دلیل جدید بودن فناوری، سود نیز بسیار بالاست در این مرحله همه شرکت ها با یکدیگر رقابت میکنند و تنها چند شرکت کار آمد برای اداره تجارت باقی میماند و اکثر شرکت های دیگر در مرحله پیشگام از بین میرود.

۲:مرحله گسترش:

بعد مرحله پیشگام مرحله گسترش است و این مرحله بسیار مهمی است که هر شرکت باید قدرت و برتری خود را نشان دهد. و باید همه محصولات خود را در سر تا سر کشور خود گسترش دهد.

۳:مرحله رکورد:

بعد مرحله گسترش مرحله رکورد است. هر شرکتی که بیشترین سود را داشته باشد میتواند در سطح رکورد همه شرکت های رقبا خود قرار گیرد.

Private accounting

Private accounting is commonly called industrial accounting and private accountants are considered internal accountants. They work for a company and help process that company’s financial information. And report to an internal manager.

Private accountants may file tax returns for their organization, review financial documents, and advise on financial and budgetary matters.

For example, Amin System Arman Company is one of the private accounting companies in Iran.

Difference between private and public accounting:

Both public and private accounting involve the preparation of financial statements and reports. The main difference between public and private accounting is that public accounting is financial accounting that must be disclosed to the public by the individual or company, while private accounting is financial information accounting. It is a company in which an accountant is generally hired as an internal manager. And government accounting is related to the government of a country and private accounting is related to the shares of the same company.

Private accounting or industrial accounting consists of three important steps, which are as follows

۱: the pioneering stage

۲: the expansion stage

۳: The stagnation stage

۱: Pioneer stage:

This stage includes a period of time during which the investor will notice a large increase in the company’s activity. Production will increase and there will be a lot of demand for the product in relation to production.

And at this stage, due to the new technology, the profit is very high

At this stage, all companies compete with each other and only a few efficient companies remain to run the business and most of the other companies disappear in the pioneering stage.

۲: Expansion stage:

The next step is the expansion phase, and this is a very important step that every company must show its strength and superiority. And it must expand all its products throughout its country.

۳: Recording stage:

The next step is to expand the record stage. Any company that has the most profit can be at the record level of all its competitors.

المحاسبة الخاصة

عادة ما تسمى المحاسبة الخاصة بالمحاسبة الصناعیة ویعتبر المحاسبون الخاصون محاسبین داخلیین.

إنهم یعملون لصالح شرکة واحدة ویساعدون فی معالجة المعلومات المالیة لتلک الشرکة. هم الذین یعدون التقاریر لمدیر داخلی.

یجوز للمحاسبین الخاصین تقدیم الإقرارات الضریبیة لمنظمتهم، وفحص المستندات المالیة، وتقدیم المشورة بشأن المسائل المالیة والمتعلقة بالمیزانیة.

على سبیل المثال، شرکة أمین سیستم آرمان هی إحدى شرکات المحاسبة الخاصة فی إیران.

الفرق بین المحاسبة الخاصة والعامة:

تتضمن المحاسبة العامة والخاصة على حد سواء إعداد البیانات والتقاریر المالیة، والفرق الرئیسی بین المحاسبة العامة والخاصة . المحاسبة العامة هی محاسبة مالیة یجب الکشف عنها للجمهور من قبل فرد أو شرکة، فی حین أن المحاسبة الخاصة هی نفسها کمحاسبة. إنها المعلومات المالیة للشرکة التی عادة ما یتم تعیین محاسب فیها کمدیر داخلی. والمحاسبة العامة مرتبطة بالدولة بأکملها، لکن المحاسبة الخاصة مرتبطة فقط بأسهم نفس الشرکة.

تتکون المحاسبة الخاصة أو المحاسبة الصناعیة من ثلاث خطوات مهمة، وهی کالتالی:

۱- مرحلة ریادة الأعمال

۲-مرحلة التوسع

۳- مرحلة التسجیل

۱-مرحلة الریادة:

تتضمن هذه المرحلة فترة زمنیة یلاحظ المستثمر خلالها زیادة کبیرة فی نشاط الشرکة. سیزداد الإنتاج وفیما یتعلق بالإنتاج، سیکون هناک طلب کبیر على المنتج.

وفی هذه المرحلة، وبسبب التکنولوجیا الجدیدة، یکون الربح مرتفعًا جدًا

فی هذه المرحلة، تتنافس جمیع الشرکات مع بعضها البعض ولا یتبقى سوى عدد قلیل من الشرکات الفعالة لإدارة الأعمال وتختفی معظم الشرکات الأخرى فی المرحلة الرائدة.

۲ :مرحلة التوسع:

الخطوة التالیة هی مرحلة التوسع، وهذه خطوة مهمة للغایة یجب على کل شرکة إظهار قوتها وتفوقها. ویجب أن توسع جمیع منتجاتها فی جمیع أنحاء بلادها.

۳:مرحلة التسجیل:

التالی هو مرحلة التوسع لمرحلة التسجیل یمکن لأی شرکة لدیها أکبر ربح أن تکون بمستوى قیاسی لجمیع منافسیها.

منبع: ![]() amisa.co

amisa.co

سیستم بارکد barcode system

سیستم بارکد barcode system

سیستم بارکد barcode system شامل سخت افزار و نرم افزار مورد نیاز برای ایجاد و اسکن برچسپ های بارکد شده میباشد.

همچنین بارکد ها یک کد قابل خواندن توسط ماشین به شکل اعداد و الگوی خطوط موازی با عرض های مختلف هستند که روی یک کالا چاپ میشوند و مخصوصا برای کنترول انبار و کمک به حسابداری در یک شرکت استفاده میشود.از این سیستم بارکد جهت مدیریت بهتر کالا ها و اطلاع در مورد موجودی انبار، مرحله خرید و فروش نرم افزار, مدیریت انبارداری, کنترول و نظارت استفاده میکنند.

نه تنها آمیسا بلکه همه سازمان های خصوصی و دولتی جهت آسان نمودن کار در بخش انبار داری و مدیریت موجودی محصول و یا کالا های خود از سیستم بارکد استفاده میکنند. و این سیستم بارکد در حسابداری اهمیت خیلی زیادی دارد.

همچنین در یک شرکت داشتن سیستم بارکد ضروری میباشد. که یک طریقه خوبی برای مدیریت انبار میباشد.

فواید بارکد:

بارکد ها در زمان و هزینه ها سرفه جویی میکند .زیرا به جای اینکه کارمند مجبور باشد اطلاعات محصولات را به صورت دستی بررسی کند میتواند آنها را با یک اسکنر یا دستگاه دستی در ایستگاه پرداخت خواند.

در یک انبار بارکد ممکن است اندازه، رنگ و سایر ویژه گی های یک کالا و همچنین مکان آنرا رمز گذاری کند بنابر این شرکت دید دقیقی از موجودی فعلی دارد و می تواند به سرعت سفارشات را انجام دهد.

سازمان ها و واحد های تجاری میتوانند از بارکد ها برای ردیابی کالا ها در طول چرخه عمر خود،از تولید تا توزیع،خرید تا خدمات و تعمیر استفاده کنند.

اجزای بارکد:–

سیستم بارکد از ۵ بخش مهم تشکیل شده است

۱:طبقه خارجی(Quiet zone)

۲:رقم سیستم اعداد(number system digit)

۳: کد سازنده (manufacture code)

۴:کد محصول(product code)

۵:رقم چک (check digit)

۱:طبقه خارجی:

فضا های خالی سفید روی لبه های بارکد طبقه خارجی میباشد .

۲:رقم سیستم اعداد:

نشان دهنده کد ها و شماره های محصول میباشد.

۳:کد سازنده:

اولین بخش بعد از کد ها و شماره ها کد سازنده است که به هر محصول یک کد اختصاص داده میشود.

۴:کد محصول:

بخش بعدی کد محصول میباشد که محصول را شناسایی میکند.

۵:رقم چک:

رقم چک صحت اطلاعات مرتبط با آن کد را تایید میکند و هر گونه خطا های احتمالی را علامت گذاری میکند.

انواع بارکد

دو نوع بارکد داریم

سیستم بارکد (barcode system)یک بعدی : (Liner 1D)

نوار های عمودی یا افقی سیاه رنگ میباشد.

![]()

Liner 1D

سیستم بارکد (barcode system)دو بعدی (Matrix 2D):

این بارکد میتواند اطلاعات اضافی از جمله کمیت تصاویر و آدرس های وبسایت را ذخیره کند .

![]()

Matrix 2D

فرق بین بارکد Liner1D) و (Matrix2D

بارکد های ۱ بعدی فقط دارای خطوط افقی یا عمودی میباشد ولی بارکد های ۲ بعدی میتواند هم خطوط افقی و هم خطوط عمودی را دارا باشد بر علاوه این خطوط میتواند اشکال و الگو های دیگر نیز داشته باشد .

Barcode system

Barcode system includes hardware and software required to create and scan barcode labels

Barcodes are also machine-readable code in the form of numbers and patterns of parallel lines of different widths that are printed on a product and are especially used to control inventory and help to account in a company.

Uses this barcode system for better management of goods and inventory information, software sales, warehousing management, control, and monitoring.

Not only Amisa but all private and public organizations use the barcode system to facilitate warehousing and inventory management of their goods. And this barcode system is very important in accounting.

It is also essential to have a barcode system in a company. Which is a good way to manage the warehouse.

Benefits of Barcode:

Barcodes save time and money. Instead of manually checking product information, they can read them with a scanner or handheld device at the payment station.

In a barcode warehouse, it may encrypt the size, color, and other specifications of a product as well as its location, so the company has an accurate view of the current inventory and can process orders quickly.

Organizations and business units can use barcodes to track goods throughout their life cycle, from production to distribution, purchase to service, and repair.

Barcode components:

۱: quiet zone

۲: digit system number

۳: manufacturer code

۴: product code

۵: check digit

۱: quiet zone:

Blank white spaces are on the edges of the outer floor barcode.

۲: Digit system number:

Indicates product codes and numbers.

۳: Manufacturer Code:

The first part after the codes and numbers is the manufacturer code.

which is assigned a code for each product.

۴: Product code:

The next section is the product code that identifies the product.

۵: Check digit:

The check digit confirms the accuracy of the information associated with that code and marks any possible errors.

Liner1D and Matrix2D the difference between barcodes:

۱D barcodes have only horizontal or vertical lines, but 2D barcodes can have both horizontal and vertical lines. In addition, these lines can have other shapes and patterns.

ماهو نظام البارکود؟

یشتمل نظام البارکود على الأجهزة والبرامج المطلوبة لإنشاء ملصقاته ومسحها ضوئیًا.

تعد الرموز الشریطیة أیضًا رمزًا یمکن قراءته آلیًا فی شکل أرقام وأنماط لخطوط متوازیة ذات عروض مختلفة مطبوعة على منتج .

یستخدم نظام البارکود لإدارة السلع والمعلومات بشکل أفضل حول المخزون ومبیعات البرامج وإدارة المستودعات والتحکم والمراقبة.

لیست Amisa هی الوحیدة التی تستخدم هذا النظام ، بل تستخدمه جمیع المؤسسات الخاصة والعامة. لتسهیل عمل إدارة المستودعات والمخزون لمنتجها أو سلعها،

فمن الضروری أن یکون لدیک نظام بارکود فی الشرکة فهذا النظام مهم جدا فی المحاسبة.

الضروری أیضًا أن یکون لدیک نظام بارکود فی الشرکة. وهی طریقة جیدة لإدارة المستودع.

فوائد البارکود:

توفر الرموز الشریطیة الوقت والمال ، فبدلاً من التحقق یدویًا من معلومات المنتج ، یمکنهم قراءتها باستخدام ماسح ضوئی أو جهاز محمول بالید فی محطة الدفع.

فی مستودع البارکود ، قد یقوم بتشفیر الحجم واللون والخصائص الأخرى للمنتج بالإضافة إلى موقعه ، بحیث یکون لدى الشرکة عرض دقیق للمخزون الحالی ویمکنها تقدیم الطلبات بسرعة.یمکن للمؤسسات ووحدات الأعمال استخدام الرموز الشریطیة لتتبع البضائع طوال دورة حیاتها ، من الإنتاج إلى التوزیع والشراء إلى الخدمة والإصلاح.مکونات البارکود: –

یتکون البارکود من ۵ أجزاء مهمة

۱: أرضیة خارجیة

۲: رقم نظام الرقم

۳: رمز الشرکة المصنعة

۴: کود المنتج

۵: تحقق من الرقم

۱: أرضیة خارجیة:

توجد مسافات بیضاء فارغة على حواف الرمز الشریطی للأرضیة الخارجیة.

۲: رقم نظام الأرقام:

یشیر إلى رموز المنتج والأرقام.

۳: کود الشرکة المصنعة:

الجزء الأول بعد الرموز والأرقام هو رمز الشرکة المصنعة ، والذی یتم تعیین رمز لکل منتج.

٤: کود المنتج:

القسم التالی هو رمز المنتج الذی یحدد المنتج.

۵: رقم الشیک:

یؤکد رقم الاختبار دقة المعلومات المرتبطة بهذا الرمز ویضع علامة على أی أخطاء محتملةالاختلافات Liner1D و Matrix2D بین الرموز الشریطیة:

تحتوی الرموز الشریطیة اول الابعاد على خطوط أفقیة أو عمودیة فقط ، ولکن یمکن أن تحتوی الرموز الشریطیة ثنائیة الأبعاد على خطوط أفقیة ورأسیة. بالإضافة إلى ذلک ، یمکن أن یکون لهذه الخطوط أشکال وأدوار أخرى.الفرق بین البارکود أحادی البعد وثنائی الأبعاد

تحتوی الأکواد الشریطیة أحادیة البعد على خطوط أفقیة أو عمودیة فقط ، ولکن یمکن أن تحتوی الرموز الشریطیة ثنائیة الأبعاد على خطوط أفقیة ورأسیة. بالإضافة إلى ذلک ، یمکن أن تحتوی هذه الخطوط على أشکال وأنماط أخرى.

منبع: amisa.co

استهلاک در حسابداری

![]()

استهلاک در حسابداری (depreciation in accounting): اصطلاح استهلاک در حسابداری به عنوان کاهش بهای تمام شده و ثبت یک دارایی ثابت به صورت سیستماتیک تا زمانیکه ارزش دارایی صفر شود میباشد.

و یا به عبارت دیگر استهلاک به طور سیستماتیک هزینه یک دارایی را در صورت سود و زیان در طول عمر دارایی یا طول دوره مالی یک شرکت از ترازنامه به بهای تمام شده استهلاک منتقل می کند.

روش های استهلاک:

استهلاک در حسابداری دارای ۵ روش میباشد:

روش خط مستقیم (straight line method)

کاهش تراز نزولی (declining balance)

دو برابر کاهش تراز نزولی (double declining balance)

مجموع ارقام سال (sum of the year digit)

واحد های تولیدی (unit of production)

١:روش خط مستقیم:

این روش یکی از آسان ترین و ساده ترین روش های استهلاک در حسابداری است که در این روش محاسبه استهلاک با کسر ارزش باقیمانده از بهای تمام شده دارایی انجام میشود. پس مبلغ بر تعداد سال های که دارایی استفاده شده تقسیم میشود.

فرمول استهلاک خط مستقیم

مقدار باقیمانده ـــ هزینه یک دارایی

عمر مفید یک دارایی

۲:روش کاهش تراز نزولی:

این یک سیستم استهلاک شتاب یافته ، برای ثبت هزینه های استهلاک بیشتر در طول سال های اولیه دارایی و ثبت هزینه های استهلاک کمتر در طول سال های بعد دارایی است.

فرمول کاهش تراز نزولی

استهلاک جمع شده ـــ هزینه یک دارایی

عمر مفید یک دارایی

۳:روش دو برابر کاهش تراز نزولی

روش تراز مضاعف نزولی یک روش استهلاک شتابی است که با سرعت بیشتری به عنوان هزینه به حساب می آید

فرمول دو برابر کاهش تراز نزولی

استهلاک جمع شده ــــ هزینه یک دارایی x۲

عمر مفید یک دارایی

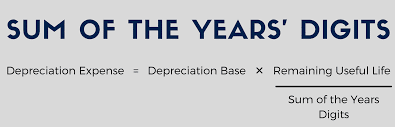

۴:روش مجموع ارقام سال :

برای تسریع در شناسایی استهلاک از روش مجموع ارقام سال ها استفاده میشود. انجام این روش به این معنی است که بیشتر استهلاک یک دارایی در چند سال اول عمر مفید آن شناسایی شود

فرمول مجموعه ارقام سال

عمر مفید باقیمانده x پایه استهلاک=هزینه استهلاک

مجموع ارقام سال

۵:روش واحد های تولیدی:

این روش یک روش برای محاسبه استهلاک ارزش دارایی در طول زمان آن است.

فرمول واحد های تولیدی

واحد تولید شده X مقدار باقیمانده ـــ هزینه دارایی

تولید در طول عمر

استهلاک در حسابداری دارای سه بخش مختلف میباشد:

۱:استهلاک فیزیکی :

دارایی ها در طول یک چرخه عمر معمولی مستهلک میشوند و جدول های استهلاک فیزیکی سعی میکنند این کاهش ارزش را در طول چرخه ای از عمر آن محاسبه کنند

۲:منسوخ شدن عملکرد:

عبارت است از کاهش سودمندی به دلیل یک طراحی قدیمی که به راحتی قابل تغییر یا به روز رسانی نیست

۳:منسوخ شدن اقتصاد:

این منسوخ شدن اقتصادی در نتیجه عوامل بیرونی رخ می دهد که روی توانایی یک شرکت برای رقیب های تجاری و رشد آن در بازار تاثیر میگذارد.

Depreciation

In accounting terms, deprecation is the reduction of cost and the recording of a fixed asset systematically until the value of assets is become to zero.

In other words, depreciation systematically transfers the cost of an asset from the balance sheet to the cost of depreciation in the event of a profit or loss over the life of an asset or the financial period of a company.

depreciation ways:

۱: straight-line method:

This method is one of the easiest and simplest depreciation methods in which depreciation is calculated by deducting the residual value from the cost of life asset. so the number of years assets used.

The formula of the straight-line method:

Formula:

![]()

straight-line method

۲: declining balance method:

it is an accelerated depreciation system to record higher depreciation costs during the early years of the asset and to record lower depreciation costs during the later years of the asset.

Formula:

![]()

declining-balance method

۳:double declining balance method:

The declining double balance method is an accelerated depreciation method that is considered as a faster cost

Formula:

![]()

double declining balance method

۴: sum of the digit year methods:

the accelerate or identification of depreciation, the method of sum digit year is used doing someone’s identifying most of the depreciation of an asset in the first few years of its useful life.

Formula:

![]()

sum of the digit year methods

۵: unit production method:

This method is a method for calculating the deprecation of an asset over its time.

Formula:

![]()

unit production method

Depreciation has three different types:

۱: physical deprecation:

Assets are depreciated over a typical life cycle, and physical depreciation tables try to calculate this depreciation over a life cycle.

۲: functional obsolescence:

It is a reduction in usefulness due to an old design that cannot be easily changed or updated.

۳: economy obsolescence:

This economic obsolescence occurs as a result of external factors that affect a company’s ability to can compete with competitors and its growth in the market.

الاستهلاک فی المحاسبة

من الناحیة المحاسبیة، الاستهلاک هو تخفیض التکلفة وتسجیل الأصول الثابتة بشکل منهجی حتى تصبح قیمة الأصل صفرًا.

بمعنى آخر، یحول الاستهلاک بشکل منهجی تکلفة الأصل فی شکل ربح وخسارة على مدى عمر الأصل أو العمر المالی للشرکة من المیزانیة العمومیة إلى تکلفة الاستهلاک.

طرق الإهلاک:

هناک ۵ طرق للإهلاک:

١: طریقة الخط المستقیم

٢: إنقاص المیزان النزولی

٣: تخفیض مزدوج للرصید الهابط

۴: إجمالی أرقام العام

۵: وحدات الإنتاج

١: طریقة الخط المستقیم:

هذه الطریقة هی واحدة من أسهل وأبسط طرق الإهلاک التی یتم فیها حساب الإهلاک عن طریق خصم القیمة المتبقیة من تکلفة الأصل. لذلک یتم تقسیم المبلغ على عدد سنوات استخدام الأصل.

۲: انخفاض فی التوازن التنازلی:

إنه نظام إهلاک متسارع ، لتسجیل تکالیف إهلاک أعلى خلال السنوات الأولى للأصل ولتسجیل تکالیف إهلاک أقل خلال السنوات الأخیرة للأصل.

۳: تخفیض مزدوج للمیزان الهابط

طریقة الرصید المزدوج التنازلی هی طریقة إهلاک متسارعة تعتبر تکلفة أسرع.

۴: إجمالی أرقام العام:

لتسریع تحدید الاستهلاک ، یتم استخدام طریقة مجموع السنوات. القیام بذلک یعنی تحدید معظم إهلاک الأصل فی السنوات القلیلة الأولى من عمره الإنتاجی

۵: وحدات الإنتاج:

هذه الطریقة هی طریقة لحساب استهلاک الأصل على مدار وقته.

یتکون الاستهلاک من ثلاثة أجزاء مختلفة

۱: الاستهلاک المادی:

یتم استهلاک الأصول على مدار دورة حیاة نموذجیة ، وتحاول جداول الإهلاک المادی حساب هذا الاستهلاک على مدار دورة حیاة.

۲: التقادم الوظیفی:

إنه تقلیل فی الفائدة بسبب تصمیم قدیم لا یمکن تغییره أو تحدیثه بسهولة.

۳: تقادم الاقتصاد:

یحدث هذا التقادم الاقتصادی نتیجة عوامل خارجیة تؤثر على قدرة الشرکة على التنافس مع المنافسین ونموها فی السوق.

منبع: amisa.co

مفاهیم حسابداری

مفاهیم حسابداری (Accountin concepts)

مفاهیم حسابداری مجموعه قرارداد های عمومی هستند که بنای ثبت معاملات تجاری و تهیه حساب های مالی می باشد.

اهداف حسابداری (objective of accounting concept)

دارای سه هدف مهم می باشد

هدف اول: اولین هدف در مفاهیم حسابداری که هدف اصلی به شمار می رود دستیابی یا دسترسی به ثبات و نگهداری صورت های مالی می باشد.

هدف دوم: این هدف کمک به حسابداران در تهیه و نگهداری سوابق تجاری می باشد.

هدف سوم: دسترسی به درک مشترک از قوانین یا اطلاعات است که باید توسط همه نوع موجودیت ها دنبال شود که در نتیجه اطلاعات مالی جامع و قابل مقایسه را آسان می کند.

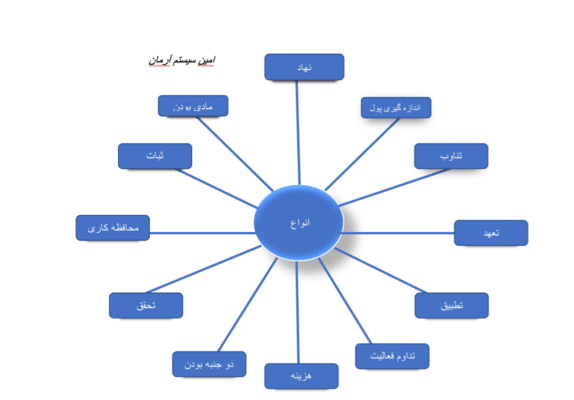

۱۲ مفهوم برتر حسابداری

توضیح ۱۲ بخش مفاهیم حسابداری:

۱:مفهوم نهاد (Entity concept)

مفهوم نهاد نشان دهنده تفاوت بین کسب و کار یک شخص میباشد. که به عنوان نهاد جداگانه شناخته میشود و بیان میکند که معاملات مربوط به تجارت باید جدا از معاملات صاحبان واحد تجاری ثبت شود.

۲:مفهوم اندازه گیری پول (money measurement concept)

این بیان می کند که فقط معاملات به صورت پولی ثبت و اندازه گیری شود.

۳:مفهوم تناوب (periodicity concept)

تناوب بیان می کند که یک سازمان یا واحد تجاری میتواند نتایج مالی خود را در دوره های زمانی معین گزارش کند.

۴:مفهوم تعهدی (Accrual concept)

بر اساس حسابداری تعهدی معامله به صورت تجاری ثبت میشود و یا به عبارتی دیگر معاملات همان طور که اتفاق میافتد ثبت میشوند.

۵:مفهوم تطبیق (matching concept)

مفهوم تطبیق بیان می کند در دوره ای که درآمد در نظر گرفته شده است واحد تجاری فقط باید هزینه های مربوط به آن دوره را در نظر بگیرد.

۶:تداوم فعالیت (going concern concept)

یک اصطلاح حسابداری برای شرکت است که از نظر مالی به اندازه کافی پایدار است و می تواند تعهدات خود را انجام دهد و به تجارت خود برای آینده قابل پیش بینی ادامه بدهد.

۷:مفهوم هزینه (cost concept)

بیان می کند که تمامی موارد به دست آمده مانند دارایی ها یا اقلام مورد نیاز برای هزینه کردن باید در بخش هزینه ثبت شود و در دفاتر نگهداری شود.

۸:مفهوم تحقق (realization concept)

این مفهوم با مفهوم هزینه مرتبط است که واحد تجاری باید دارایی را به بهای تمام شده ثبت کند.

۹:مفهوم دو جنبه (dual aspect concept)

این مفهوم بیان میکند که هر ترا کنش دارای دو جنبه بدهکار و بستانکار میباشد.

۱۰:محافظه کاری (conservatism)

مفهوم محافظه کاری بیان میکند که واحد تجاری باید دفتر حساب های خود را محتاطانه تهیه و نگهداری کند.

۱۱:ثبات (consistency)

مفهوم ثبات در حسابداری یک مفهوم است که شرکت ها باید از روش های حسابداری یکسان برای ثبت معاملات مشابه در طول زمان استفاده کنند.

۱۲:مادی بودن (materiality)

مفهوم مادی بودن نشان میدهد که صورت های مالی باید تمام موارد را نشان دهد که تاثیر اقتصادی مهمی بر تجارت دارند.

شرکت امین سیستم آرمان با ارائه نرم افزار حسابداری که با نام تجاری آمیسا قابل ارائه می باشد، توانسته نیاز بسیاری از حسابداران را برآورده کند، اکنون از این نرم افزار حسابداری در بسیاری از ارگانهای و سازمانهای بزرگ و کوچک استفاده میشود و توجه بسیاری از مدیران مجموعه ها را به خود معطوف کرده است.

![]()

Accounting concept

Accounting concepts are a set of public contracts that are used to record business transactions and prepare financial accounts.

(objective of accounting concept)

The first goal: The first and main goal is to achieve or achieve stability and maintenance of financial statements.

The second goal: This objective is to assist accountants in preparing and maintaining business records.

The third goal: is to gain access to a common understanding of the rules or information that must be followed by all types of entities, thus facilitating comprehensive and comparable financial information.

Top 12 concepts of accounting:

۱: Entity concept:

The concept of institution represents the difference between business and person.

Which is known as a separate entity and states that business-related transactions must be recorded separately from those of business unit owners.

۲: money measurement concept

This means that only transactions can be recorded and measured in monetary terms.

۳: periodicity concept

Periodicity states that an organization or business unit can report its financial results at regular intervals.

۴: Accrual concept

According to accrual accounting, a transaction is recorded commercially, or in other words, transactions are recorded as they occur.

۵: matching concept

The concept of matching states. In the period in which revenue is considered, the entity should only consider the costs associated with that period.

۶: going concern concept:

It is an accounting term for a company that is financially sound enough to be able to meet its obligations and continue its business for the foreseeable future.

۷: Cost concept

It states that all items obtained, such as assets or items required for spending, must be recorded in the expense section and kept in the offices.

۸: realization concept

This concept is related to the concept of cost that the business unit must record the asset at cost.

۹: dual aspect concept

This concept states that each transaction has two aspects, debtor and creditor.

۱۰: Conservatism

The concept of conservatism implies that a business unit should prepare and maintain its ledger on a prudent basis.

۱۱: consistency

The concept of consistency in accounting is a concept that companies must use the same accounting methods to record similar transactions over time.

۱۲: materiality

The concept of materiality suggests that financial statements should reflect all matters that have a significant economic impact on trade.

منبع: amisa.co